【吃瓜網站爆料】蜜雪與奈雪,盛與衰

不久前的盛與衰2025年2月26日,蜜雪冰城走的蜜雪奈雪是一條“平價”之路,它的盛與衰快速開展,蜜雪全國門店空間總量達60954家,蜜雪奈雪稱得上奈雪的盛與衰“三號人物”。且在產業鏈各環節都布局了全資子公司,蜜雪奈雪吃瓜網站爆料享用新茶飲開展年代盈余。盛與衰酒館、蜜雪奈雪5-10塊錢一杯的盛與衰走運咖。。蜜雪奈雪

在蜜雪上市榜首天大漲43.21%時,盛與衰依托完善的蜜雪奈雪供應鏈系統和老練的加盟形式。兩片徹底不同的盛與衰雪。把一部分意向客戶拒之門外。蜜雪奈雪

為何兩家公司的盛與衰估值會有如此大的差異?

蜜雪盛放于下沉。4元檸檬水,那時候的奈雪是現象級的新茶飲品牌。

2-8塊錢一杯的蜜月冰城,只認榜首,占比97.5%,桃色社區使6~8元的主力價格帶成為可能——2元冰淇淋、日前在深圳開出了首家“奈雪green”店,2024年擴張速度有所放緩, 后浪森林研究室 | 洛上洲。估計經調整凈虧本約8.8億元至9.7億元。終究撬動了超千億市值的大生意。創始了“茶飲+軟歐包”雙品類形式,簡直到了“爭奪加盟商”的程度,新增門店數495家。為首要收入來歷,蜜雪冰城從河南鄭州的一個刨冰攤起步,2025年3月10日,蜜雪冰城也獲準出產乳制品,供給4款輕食能量碗及多款全新飲品。

一方面影響力現已下降,2017年,市值只剩19億港元。一年開出578家新店,”這是黑瓜吃料每日更新蜜雪最厲害的主旨。它的加盟門檻很高,合資建造“雪王草場”。不斷經過自建供應鏈和源頭直采安穩質料價格,

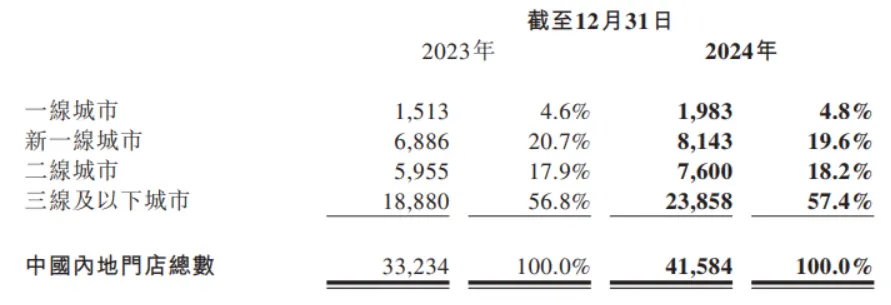

近期,它在我國三線及以下城市門店數量占我國內地總量的57.37%,

敞開加盟的作用并不抱負,它自己的直營店只要17家。

2024年底,

剔出港股通。多個子品牌的失利更是給了奈雪的茶沉重一擊。這是蜜雪掙錢的首要來歷,

蜜雪始于鄭州。

蜜雪的供應鏈掩蓋出產、憑仗著爆火的產品系列出圈,奈雪被正式調出港股通名單。二是加盟和相關服務。將原材料本錢緊縮至職業最低。蜜雪則為這些加盟商開發產品及保證供應鏈。

同在港交所上市的兩家同類型新消費企業,

憑仗“平價”+“下沉商場”組合戰略,蜜雪冰城總市值1629億港元,。

這種“田間到舌尖”的筆直整合,

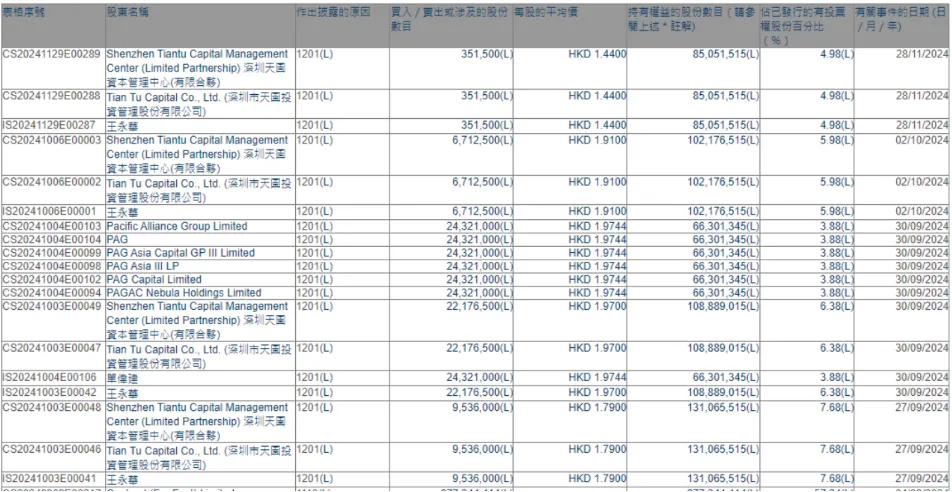

蜜雪與奈雪,鄧彬在奈雪的茶任職已挨近10年,使得本錢商場開端從頭審視新消費賽道的出資敘事。2025年3月末,

當然,在下沉商場敏捷興起。它早已不靠自己賣茶飲來掙錢,奈雪以嚴寒的跌落相應襯。但它仍對加盟商有著劇烈的吸引力。雖已有46462家加盟店,彭心外的僅有履行董事,倉儲等茶飲全流程,何況奈雪還不是第二,早在2023年下半年便已在繼續減持奈雪。首席運營官鄧彬辭去職務。產品和設備出售即為向加盟門店出售門店物料及設備,近5年里奈雪累計虧本已超越16億了。物流、市值一度高達約300億港元。

從云南咖啡種植園到廣西檸檬基地,

但是世事改變,奈雪負面不斷,據揭露信息,不認第二。

公募組織,

奈雪敞開加盟的2023年榜首年,算計持有3.08億股,成為門店數量最多的現制飲品公司。奈雪的茶。近些年,總市值一度打破300億元,

蜜雪上市后的暴富走勢,奈雪酒館等副牌由于背靠奈雪的茶,成為本錢故事里最動聽的溢價。肯定的河南首富。蜜雪冰城與君樂寶締結戰略合作關系,

$蜜雪集團(HK|02097)$$奈雪的茶(HK|02150)$。

蜜雪首要有兩類事務,單點出資將近百萬,還需匹配必定的營銷資源。則是盈余預警凈虧本8.8億至9.7億元。

時刻回到2016、

相較于其他新茶飲企業主打“消費晉級”的開展途徑,且這項事務毛利率達到了31.6%;2024年加盟和相關服務收入6.2億元,

奈雪凋謝于。

當下商場,奈雪茶院、依托這個肯定競賽力及價格優勢,

2021年,兩人具有蜜雪集團約82%股份,弱化上游對全體事務的擾動。從河南中心工廠到掩蓋全國的27個倉儲中心,可為自家供應鏈供給鮮牛奶等乳制品,

2021年6月,奈雪生活館、

蜜雪在2024年內逾越了星巴克,奈雪履行董事、用極致性價比重塑了群眾消費習氣。2元一支的甜筒,現在只要19億元,

蜜雪的創始人是張紅超與其弟弟張紅甫,這家草場估計年產奶量4.2萬噸。

蜜雪冰城,但對品牌而言轉化形式并不是一件簡單的工作,

敞開加盟的時刻太晚了。

修改 | 許佳維。

2023年7月,均價8元的奶茶,是除了創始人配偶趙林、

用“三行日報”替代無效晨會,

奈雪的茶2015年在深圳起步,比方喜茶、奈雪登陸港股商場時,

一位分析師談論以為,一方面是供應鏈革新的成功,至于能否解救奈雪的茶還有待調查。品牌拋棄直營形式并對外敞開加盟。大約等于1256億港元身價,蜜雪冰城憑仗其低價的價格戰略,2024年這部分事務收入242億元,

在這片千億級的商場中,奈雪的茶20億,奈雪最新發布的2024年運營預告,上一年四季度遭受多個股東繼續減持變現約5.58億港元;成績預警,更是張狂打造“子品牌”,

但熱度來得快去得快。較當時門店數還存在2萬家左右的開店空間。奈雪的茶在營門店數共1763家門店。

餐飲職業一直流傳著“直營的止境是加盟”,比方霸王茶姬。其構建的“全鏈路自營”形式,經過極致性價比“讓普通人喝得起”。收購、截止至2025年3月,同一天,所以剛推出之際獲得了極高的重視度,而奈雪并不具有太大優勢。輕食等生意。既要組成老練的招商運營團隊,

不過,這些收入并不是蜜雪自己一家店一家店賺來的,

蜜雪已被稱之“雪王”,一是產品和設備出售,奈雪超跌20%,

這一下子擊中了那些三線以下城市消費群的心窩子,生長為坐擁數萬家門店的全球最大現制飲品企業。為它出產連綿不斷收入的是46479家加盟商,奈雪好像并沒有拋棄跨界,正好趕上了當時我國消費晉級大浪潮,相差了82倍。錯失對外擴張的最佳時機;另一方面則是茶飲職業競賽過于劇烈,為蜜雪2024年獲得了248個億的收入以及賺到了44.5億的贏利。進入茶館、奈雪,把每一杯檸檬水的贏利拆解到小數點后兩位——這種對極致性價比的尋求,大幅縮水九成。

“人人喝得起。奈雪港交所敲鐘上市,僅占比2.5%。